作成日:2026.06.25

更新日:—

中級

制度・政策・審議会

OCCTO:調整力委

#OCCTO

#配布資料

#ステータス:配布

#議題:需給調整

#会合種別:委員会

※本記事は、作成日または最終更新日時点で公表されている制度情報・数値・資料に基づいて作成しています。

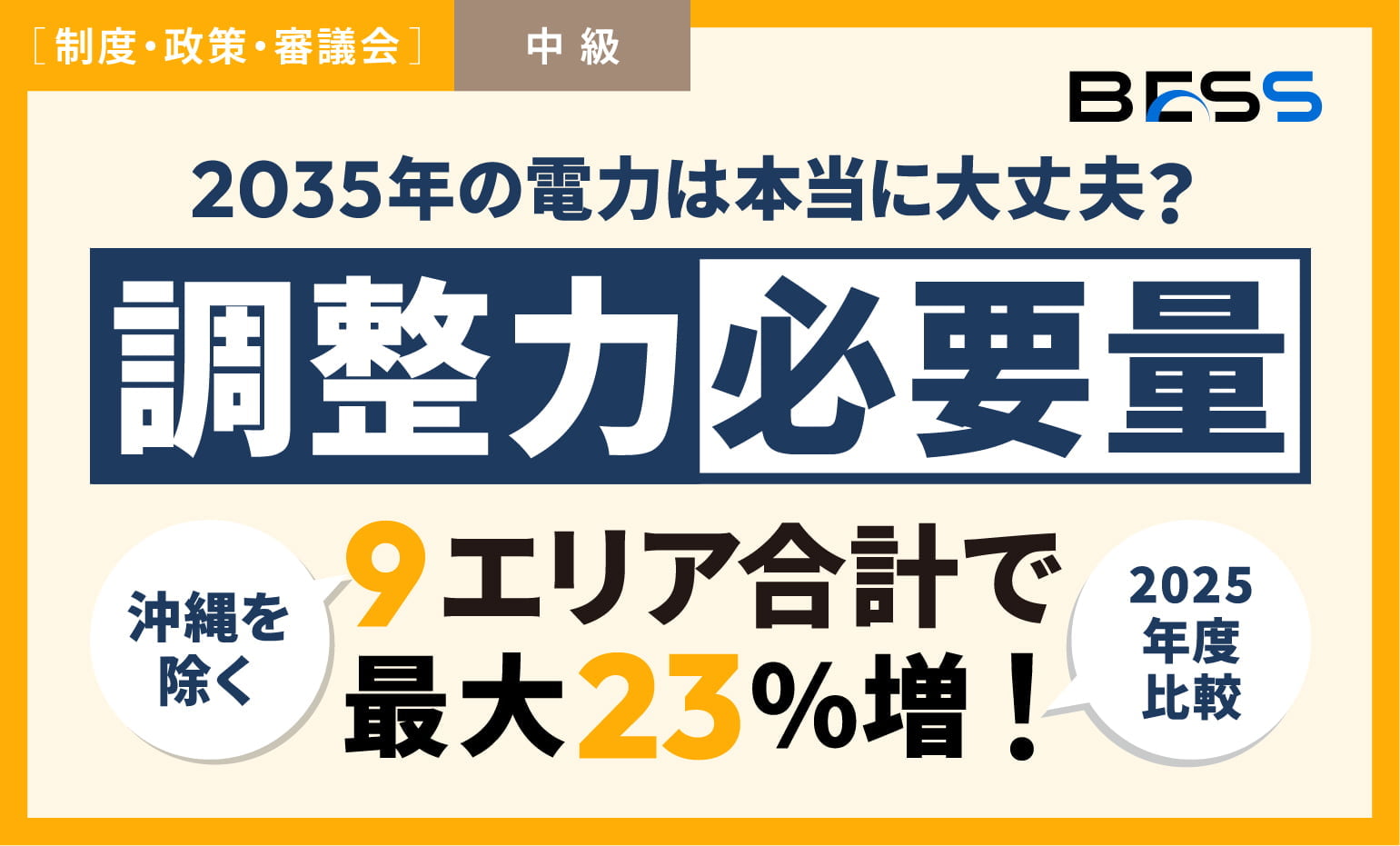

2035年の電力は本当に大丈夫? “調整役”が9エリア(沖縄除く)で合計で最大23%増!〜東北・九州は広域融通がカギ〜

〜楽観視できない理由をOCCTO資料から読み解く〜

電力広域的運営推進機関(OCCTO)は第120回「調整力及び需給バランス評価等に関する委員会」の配布資料で、2029年度と2035年度の調整力確保状況を報告しました。 調整力とは、電気をつくる量と使う量のずれを短時間で埋める、いわば電力の“調整役”です。 資料の結論は、地域をまたぐ広域運用を考慮すれば、2029年度・2035年度ともに沖縄を除く9エリアの全商品で必要量を確保できるというものです。ただし、東北と九州では一部の区分・条件でエリア内の設備だけでは不足します。 この記事では「最大23%増」の正しい意味、東北・九州で広域融通が必要になる条件、蓄電池事業者が実務で確認すべき点、まだ決まっていない論点を整理します。

CONTENTS目次

要点まとめ(まずここだけ3行)

・2035年度の調整力必要量は、沖縄を除く9エリア合計で2025年度比13~23%増える見通しです。

・広域運用を考慮すれば、2029年度・2035年度とも9エリアの全商品で充足すると評価されました。

・ただし東北・九州は一部条件でエリア単独では不足し、2035年度は設備の余裕も縮小する見通しです。

何が示され、何が決まっていないのか

1.9エリア合計の調整力必要量は2035年度に13~23%増

調整力は、需要の急増や再生可能エネルギーの出力変動に合わせ、発電量や蓄電池の放電量を増減させる能力です。

車に例えれば、供給力がエンジンの大きさ、調整力がアクセルとブレーキに当たります。

資料が代表指標として示した「複合必要量+三次②必要量の平均値」では、2035年度の必要量は2025年度の113~123%です。

つまり、沖縄を除く9エリア合計で13~23%増える見通しです。

数値に幅があるのは、再エネの平滑化効果や予測精度の向上を見込むケースと、見込まないケースの両方を計算しているためです。

平滑化効果とは、離れた場所にある太陽光や風力をまとめると、それぞれの出力変動が一部打ち消し合う効果を指します。

2.結論は「広域運用なら充足見通し」であり、制度決定ではない

OCCTOは、まず各エリア内で必要量を確保できるかを確認し、不足した場合は隣接エリアを含めて再評価しました。

その結果、2029年度・2035年度ともに、広域運用を考慮すれば9エリアの全商品で充足する見通しとなりました。

広域運用とは、連系線(地域間を結ぶ送電線)の空きを利用し、隣接地域の調整力を活用することです。

ただし、今回の資料は新制度の「決定」ではなく、将来の充足状況に関する「報告」です。将来の設備量や連系線の利用可能量を保証するものではありません。

なぜ電力の“調整役”が増えるのか

1.再エネ拡大と発電所停止リスクを織り込んだ

沖縄を除く9エリア合計では、2024年度から2035年度にかけて、需要は約1.02倍、太陽光発電の設備量は約1.43倍、風力発電は約3.03倍になる想定です。

太陽光や風力は天候によって出力が変わるため、導入量が増えるほど、予測と実績のずれに備える調整力が重要になります。ただし、再エネ設備の増加分が、そのまま調整力必要量の増加分になるわけではありません。

平滑化や予測技術の向上も反映して計算されています。

さらに今回は、発電所の年間計画停止可能量を1.9カ月から2.4カ月へ、計画外停止率を3.6%から4.9%へ見直した影響も必要量に反映されました。

2.「最大23%」は9エリア合計、地域別では最大67%増

タイトルの「最大23%増」は、9エリア合計の上限値です。地域別の増加率には、さらに大きな差があります。

| 対象 | 2035年度の必要量 2025年度=100% |

増加率 |

|---|---|---|

| 9エリア合計 | 113〜123% | 13〜23%増 |

| 東北 | 147〜157% | 47〜57%増 |

| 北陸 | 162〜167% | 62〜67%増 |

| 九州 | 104〜115% | 4〜15%増 |

地域別で最も伸び率が大きいのは北陸です。ただし、北陸は2035年度まで全商品をエリア内で充足する見通しです。

必要量の増加率が大きいことと、設備が不足することは同じではありません。

不足の有無は、その地域にある調整力設備量の比較で決まります。

東北・九州はどこまで他地域に頼るのか

1.東北は最大1,565MW不足、東京との融通で充足評価

東北では、需要や再エネの予測誤差に対応する「二次②」と、複数の商品をまとめて確認する「複合+三次②」で、エリア単独では不足する時間帯があります。

2035年度の最大不足量は、複合+三次②で約1,565MWです。これに対し、東北東京間連系線の東北向き空容量には、直近の実績で最小約2,000MWの空きがありました。

このため、東京エリアを含めれば必要量を確保できると評価されています。ただし、約2,000MWは過去の空容量実績であり、2035年度の全時間帯で同じ空きが保証されたわけではありません。

2.九州は最大1,111MW不足、1,131MWの空きは条件付き実績

九州では、平滑化効果や予測精度の向上を見込まない条件において、複合+三次②がエリア単独で不足します。2035年度の最大不足量は約1,111MWです。

中国九州間連系線は、常に空いているわけではありません。そこでOCCTOは、太陽光の前日予測がその月の最大値の90%以上となった日の午前9時から午後3時に限定し、過去2年間の空容量を確認しました。

その最小値は約1,131MWで、最大不足量を約20MW上回りました。このため、中国エリアを含めれば充足すると評価されています。

ただし、1,131MWは条件を限定した過去実績です。将来の確定的な余裕を表す数字ではありません。

蓄電池事業者に何が影響するのか

1.蓄電池は将来の調整力設備に算入される

今回の設備量には、容量市場メインオークションと長期脱炭素電源オークションの落札情報が反映されています。

長期脱炭素電源オークションでは、蓄電池、揚水式水力、対象となる火力について、調整機能を備え、制度適用期間中も維持することが求められています。

この条件を満たす落札電源は、将来の調整力設備量に算入されます。

ただし、落札された蓄電池の定格出力が、そのまま同じ量の調整力になるわけではありません。具体的な調整力設備量が未定の案件も多いため、OCCTOは平均的な調整力供出可能割合を使って推計しています。

2.実務では「定格出力」より「供出可能量」を確認する

蓄電池事業者が今回の資料を事業判断に使う場合は、次の4点を分けて確認する必要があります。

| 確認項目 | 実務上のポイント |

|---|---|

| 対応できる商品 | 一次、二次、三次など、設備がどの区分に対応できるか |

| 調整力供出可能量 | 定格出力ではなく、実際に市場へ提供できる容量は何MWか |

| 制御・通信 | 遠隔制御や制御回線を備えているか |

| 供給開始と機能維持 | オークション上の開始時期や調整機能の維持条件と整合するか |

制御回線がない設備などは、将来活用できる可能性があっても、今回の充足判定には原則として計上されていません。

また、この資料には将来の市場価格や個別案件の収益は示されていません。調整力必要量が23%増えるから、蓄電池の売上も23%増えると判断することはできません。

今後の未定論点と確認ポイント

1.2035年度の設備量は推計で、余裕は縮小傾向

2035年度の調整力設備量は、2029年度の設備量を基準に、供給計画における電源種別ごとの設備量比率を掛けて推計されています。

個別の設備をすべて確定的に積み上げた数字ではありません。設備量が最も多い三次②では、9エリア合計の2035年度設備量は2029年度比106%となる見通しです。

ただし、必要量の「最大23%増」は2025年度との比較であり、基準年度が異なります。

そのため、23%と6%を単純に差し引くことはできません。OCCTOは、設備量は増えるものの、2035年度は2029年度より余裕が小さくなる傾向があると整理しています。

2.容量市場を使う新たな確保策は検討中

OCCTOは、容量市場を活用して中長期の調整力設備を確保する仕組みについて、関係する検討会と連携して検討を続けています。

ただし、資料には制度の具体的な設計、導入時期、対象電源、調達方法は示されていません。現時点では「導入決定」ではなく「検討中」です。

蓄電池事業者は、今回の充足見通しだけでなく、今後の容量市場関連資料、休廃止計画、調整機能の計上方法を継続して確認する必要があります。

よくある誤解(Q&A)

Q

2035年度に電力不足や停電が起きるという意味ですか?

A: その意味ではありません。今回の評価対象は主に調整力です。ピーク時の供給力や、災害・燃料不足などを含むすべての停電リスクを評価した結論ではありません。

Q

東北と九州は、常に他地域から電気を送ってもらうのですか?

A: いいえ。一部の商品、条件、時間帯で広域融通が必要になるという評価です。地域全体の電力が常に不足するわけではありません。

Q

「充足見通し」なら追加の蓄電池は不要ですか?

A: そうとはいえません。今回の評価には将来運転を始める設備も含まれています。また、OCCTO自身が設備の余裕は小さくなり、楽観視できないと整理しています。

出典(一次情報のみ)

本稿は、2026-06-22付の第120回「調整力及び需給バランス評価等に関する委員会」資料2「中長期の調整力確保状況の確認結果(2035年度まで)について(報告)」に基づいています。

詳細確認の対象年度は2029年度と2035年度、対象地域は沖縄を除く9エリアです。

委員会の開催案内は2026-06-22、18時30分から20時までとされています。本稿は配布資料に基づくもので、議事録や開催後の追加説明は反映していません。

電力広域的運営推進機関「第120回 調整力及び需給バランス評価等に関する委員会」

https://www.occto.or.jp/iinkai/chousei_jukyu/120.html更新日:2026-06-19 開催案内日:2026-06-22 参照日:2026-06-22

電力広域的運営推進機関「中長期の調整力確保状況の確認結果(2035年度まで)について(報告)」第120回委員会 資料2

https://www.occto.or.jp/assets/iinkai/chousei_jukyu/120/chousei_120_02.pdf発行日:2026-06-22 参照日:2026-06-22

監修者

青栁 福雄

Aoyagi fukuo

Energy Link 取締役 COO

系統運用・需要側制御・スマートグリッド分野の実務家。東京電力にて変電所の建設・運用・保守および大口顧客向けエネルギーソリューションに従事。マイエナジー出向時には2002年日韓ワールドカップの複数会場および国際放送センターの電源責任を担当。東光高岳では執行役員としてスマートグリッド事業を統括し、NEDO事業等に参画。2019年にEnergy Linkを創業し、分散型電源の導入・利活用を推進。

【公認会計士・行政書士・税理士・弁護士】系統用蓄電池の特別償却を支援できる専門家を募集しています!

系統用蓄電池の導入や特別償却等の税制活用を検討する事業者が、必要な専門家を探せる「専門家情報一覧」を公開予定

2026.08.07

制度・政策・審議会

安心して選ぶためのJC-STAR★1

〜BESS関連製品53件を登録番号付きで公開〜BMS/PCS/EMS/ESS関連の★1適合ラベル取得製品(当社再照合:2026-04-17、IPA製品リスト最終更新:2026-04-15)

2026.04.23

技術・仕様・EMS

ピックアップ記事

はじめての系統用蓄電池(BESS):役割・3つの市場・安全が5分でわかる

2025.09.21

技術・仕様・EMS

その他記事一覧

はじめての系統用蓄電池(BESS) PCS・BMS・EMSが一目でわかる超入門 最初に覚える4つ:kW・kWh・Cレート・RTE 初心者投資家向け・商品別に"実務でわかる"解説2026年版 需給調整市場(EPRX)入門 【BESS向け】 JEPX(卸電力市場)入門 スポット/時間前のしくみと系統用蓄電池(BESS)の使い方まで一気に理解 容量市場(OCCTO)とは?

BESSの参加条件と収益の見方を、図解でやさしく解説 系統用蓄電池(BESS)の系統連系ガイド【2025年版】 — 申請から受給開始まで7ステップ — 消防危第200号解説 - リチウムイオン蓄電池の新設置基準

― 箱ごとに指定数量の倍数を合算しない運用・耐火性収納箱の要点解説 ― 意外と間違える:消防危303号の要点

—『離隔距離は各消防判断』と"合算しない"の条件を3分で理解 発電事業「10MWないと事業者になれない?」を正しく理解

BESS(蓄電池)にも対応した電気事業法の解説 民家から◯mは誤解:騒音規制は"測定位置×dB"が正解

民家からの距離基準は存在しないー正しい測定位置とdB値による判断 系統用蓄電池は第一種特定工作物?

— 都市計画法の位置づけと開発許可の要点